�ղ�

�ղ� ��ӡ

��ӡ������������Σ�C���Ї����خa�Ј���Ӱ푣���Ҫͨ�^Ӱ푺��^�������L�M�Ђ��������罛�����L�ž��������҇��ⲿ����ή�s����IЧ���»���Ͷ�Y��Ը�������½����M���Ƽs���M���L���������L���Љ���Խ��Խ���������ҵ�ȫ�����Σ�C��Ͷ�Y����

�M������������ֱ�ӻ��g��Ӱ����҇��������L���دB�҇����������{�������½������L���ڴ����^���»����L�U�������������������½���ʧ�I����������Ʊ�Ј�ؔ���sˮ�����خa�I��I������ָ������½��ȣ�������ʹ���خa�Ј����m�{������������Σ�C���Ї����خa�Ј���Ӱ푣�߀����ͨ�^�A�ڮa�����á�Σ�C���l���H�����������ځ��W������Ҫ�l�_���ң�סլ�r�����ĭҲ�����Ɯ磬���F��ȫ���Է��خa�Ј��{������Ҫ���ҷ��خa�Ј��Đ���Ч�������������L�����Ĝp���������r���{���Mһ���ڴ��ȣ����������خa�Ј��γɸ������{���A�ڣ�δ���{���A�ڵĸ�׃ֻ����ه�ڏ������ĺ��^�{�����ߺͺ��^�������_�������߄ݡ�

|

|

�Y����Դ

|

����

�J��

|

����

���Y

|

����ֱ��Ͷ�Y

|

�ԻI

�Y��

|

����

�Y��

|

�����Y

����Դ

|

�����A�տ�

|

|

2007��1-12��

|

37256.6

|

6961.0

|

650.0

|

502.8

|

11772.0

|

6991.8

|

17872.7

|

10628.5

|

|

2008��1-2��

|

5653.1

|

1536.4

|

46.0

|

36.8

|

1944.4

|

1171.8

|

2126.3

|

1243.1

|

|

1-3��

|

9225.6

|

2356.3

|

105.5

|

84.0

|

3350.6

|

1941.3

|

3413.1

|

1997.3

|

|

1-4��

|

12022.5

|

2896.1

|

148.4

|

112.3

|

4440.6

|

2530.7

|

4537.5

|

2732.4

|

|

1-5��

|

15099.1

|

3423.1

|

246.1

|

194.2

|

5630.2

|

3176.5

|

5799.7

|

3548.0

|

|

1-6��

|

19173.3

|

4058.8

|

345.7

|

286.9

|

7464.8

|

4165.9

|

7304.0

|

4508.2

|

|

1-7��

|

22252.4

|

4571.7

|

407.4

|

342.1

|

8693.3

|

4886.7

|

8580.1

|

5289.1

|

|

1-8��

|

25102.4

|

5048.8

|

449.2

|

385.6

|

9808.6

|

5523.6

|

9795.7

|

6084.9

|

|

1-9��

|

28082.9

|

5562.5

|

486.4

|

419.4

|

11163.2

|

6346.4

|

10870.9

|

6754.3

|

|

1-10��

|

30699.8

|

5960.6

|

534.6

|

466.4

|

12273.2

|

6968.8

|

11931.4

|

7384.7

|

|

1-11��

|

33404.5

|

6416.4

|

601.6

|

527.8

|

13444.1

|

7611.5

|

12942.4

|

8017.0

|

|

1-12��

|

38146.0

|

7256.6

|

726.3

|

644.0

|

15081.3

|

8688.9

|

15081.9

|

9286.1

|

|

������ͬ�����L

|

||||||||

|

2007��1-12��

|

37.3

|

29.9

|

62.4

|

65.9

|

36.9

|

38.0

|

39.8

|

29.7

|

|

2008��1-2��

|

31.9

|

36.9

|

-41.2

|

-27.5

|

28.3

|

33.3

|

35.4

|

35.0

|

|

1-3��

|

29.5

|

33.8

|

-19.6

|

-18.1

|

34.3

|

36.0

|

24.6

|

26.0

|

|

1-4��

|

25.9

|

24.7

|

-6.4

|

-10.6

|

35.0

|

35.6

|

19.9

|

23.2

|

|

1-5��

|

24.3

|

21.5

|

10.8

|

6.5

|

36.7

|

35.4

|

16.4

|

20.1

|

|

1-6��

|

22.8

|

17.5

|

22.5

|

24.3

|

40.8

|

39.9

|

11.0

|

14.4

|

|

1-7��

|

19.1

|

15.7

|

22.3

|

29.9

|

37.3

|

35.5

|

6.3

|

9.7

|

|

1-8��

|

14.1

|

11.5

|

21.0

|

35.5

|

34.5

|

32.0

|

-0.1

|

3.0

|

|

1-9��

|

10.7

|

8.6

|

14.9

|

32.6

|

33.4

|

32.9

|

-5.2

|

-2.0

|

|

1-10��

|

6.4

|

6.2

|

10.6

|

28.8

|

31.7

|

30.2

|

-11.3

|

-8.2

|

|

1-11��

|

4.2

|

5.2

|

11.6

|

24.0

|

30.9

|

27.8

|

-14.5

|

-11.2

|

|

1-12��

|

1.8

|

3.4

|

13.3

|

32.7

|

28.1

|

24.6

|

-16.4

|

-12.9

|

������Դ��CRIC�Ї����خa�Q����ԃϵ�y

����2009��1-2�·��خa�^�m����

��������ȫ��˥�ˑB����2009�겻���õ������Ը�׃���ɴˎ��팦���Ƚ����Č��|��ؓ��Ӱ푌����m�����������@ЩӰ푶������T���ИI�a�����ã��M��ֱ�����Ʒ��خaͶ�Y�����M��������ģ��@�Ƿ��خa�Ј����R��������{����ˣ�200

9�귿�خa�Ј���“�{���M����”����Ȼ�^�m������ȫ�����Σ�C��δҊ�ף�2009�꣬���Ƚ����lչ���y��Ȼ�����^�����M���IJ��㣬���Ӿ������ͷ��خa�ИI���ԣ�1/3�ǽ����Ć��}��1/3�ǽ��ڵĆ��}��1/3�ǵخa�Ć��}��Ŀǰ�@����������ܵ�����Ӱ푣��r�����{���ɽ��������^����w���أ����͵��I���Ј����mȻ�����ߵĴ̼����Ј����ĵĻ֏���Ȼ��Ҫ�r�g��

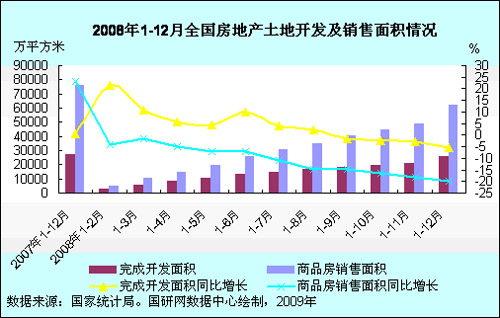

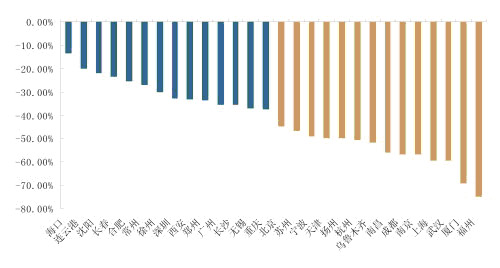

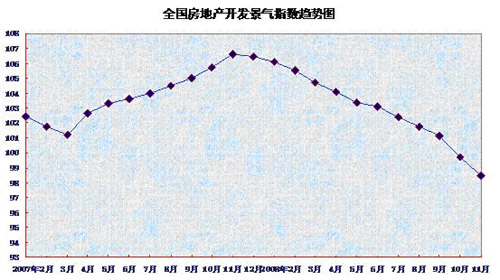

�������^���y�ߵ�2008�꣬�҇��ķ��в��]����ţ����ʼӭ�������ů�����^�������^�m̎�ڃr�����е�ͨ����2009��1-2�£�ȫ����ɷ��خa�_�lͶ�Y2398�|Ԫ��ͬ�����L1.0%��������ȥ��ͬ�ڻ���31.9���ٷ��c�����У���Ʒסլ���Ͷ�Y1682�|Ԫ��ͬ�����L0.8%������21.8���ٷ��c��ռ���خa�_�lͶ�Y�ı��؞�70.2%��2009��1-2�£�ȫ�����خa�_�l��I����ʩ����e14.21�|ƽ���ף�ͬ�����L14.2%���������_����e1.08�|ƽ���ף�ͬ���½�14.8%�����ݿ�����e5651�fƽ���ף�ͬ�����L29%�����У�סլ������e4526�fƽ���ף����L28.5%��2009��1-2�£�ȫ�����خa�_�l��I�������ُ����e2288�fƽ���ף�ͬ���½�30%��������ȥ��ȫ��U��21.4���ٷ��c����������_�l��e2647�fƽ���ף�ͬ���½�15.5%��2009��2�·ݣ�ȫ��70�����г��з����N�ۃr��ͬ���½�1.2%��1�·ݽ����U��0.3���ٷ��c���½�סլ�N�ۃr��ͬ���½�1.8%����1�·ݽ����U��0.4���ٷ��c��2009��2�·ݣ�ȫ�����خa�_�l����ָ��(���Q“��������ָ��”)��94.86����ȥ��12�·ݻ���1.6�c����ȥ��ͬ�ڻ���10.69�c���ķ��ָ���������خa�_�lͶ�Y���ָ����91.88����ȥ��12�·ݻ���7.78�c����ȥ��ͬ�ڻ���12.95�c�������Y����Դ���ָ����92.6����ȥ��12�·����1.55�c����ȥ��ͬ�ڻ���11.66�c�������_�l��e���ָ����92.27����ȥ��12�·ݻ���1.2�c����ȥ��ͬ�ڻ���7.07�c����Ʒ��������e���ָ����95.46����ȥ��12�·ݻ���4.72�c����ȥ��ͬ�ڻ���16.06�c������ʩ����e���ָ����94.86����ȥ��12�·ݻ���3.52�c����ȥ��ͬ�ڻ���13.27�c��

��������2009���Ї����خa���R����N�lչ�B��

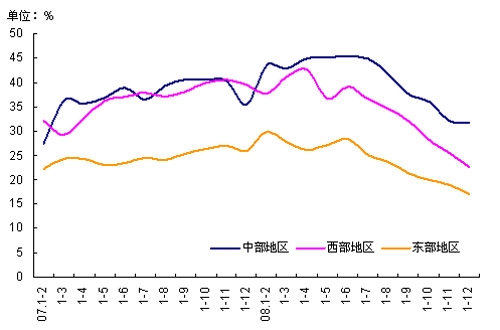

����1��ȫ�����M������ס�����O�ɞ�2009�귿�خa�����{�صĽ��c������2009����f�����Ϸ��o�����ɵسɞ���һ���P�I���~��������ס�����O���ɞ�2009�귿�خa�Ј������lչ����Ҫͻ�ƿڡ�����Ժ�k���d2008��12��20���ڰl���ˡ��P�ڴ��M���خa�Ј������lչ��������Ҋ������Ҋ������Ӵ�����ס�����O���ȣ��Mһ����������Ⱥ���ľ�ס�l�������M���خa�Ј������lչ����2009��1�����_��ȫ��ס���ͳ��l���O�������h�ϣ�ס���ͳ��l���O�����L�����������2009��Ҫȫ�����M������ס�����O��Ӌ���Ԍ��﷽ʽ�������Y�ϰl�����U�a�N����Q260�f�����е�����ס�����y��ͥ��ס�����}����Q80�f��ס��ú�V���օ^�����^���^��ס�����y��ͥ��ס�����}�����������m��ס��130�f�ס�ס���ͳ��l���O�������L�R�K��ʾ���mȻ��2009�굽2011�����Ӌ��ƽ��ÿ������130�f�����m�÷������������ஔ����Ⱥ���Ȳ����Ͻ����m�÷���ُ�I�˜ʣ��֟o��ُ�I��Ʒס��������2009��߀�����b�ط����jᄳ��_��Q“�A�Č�”ס�����y���}�����ߴ�ʩ��2009��3��5�գ�����Ժ����ؼҌ���ʮһ��ȫ���˴���Ε��h����������������Ќ����خa�Ј�2009�깤���΄��M�����U����“Ҫ���M���خa�Ј����������lչ����ȡ���ӷe�O��Ч�����ߴ�ʩ�������Ј����ĺ��A�ڣ��������خaͶ�Y���Ƅӷ��خa�Iƽ������lչ��”���w���f����挦�����c�M�������c�U����һ��“�ӿ��䌍�����ƴ��M������ס�����O�����ߴ�ʩ����ȡ������r�g����Q750�f�����е�����ס�����y��ͥ��240�f���օ^�����^��ú�V�����^�����ס�����}������ؔ�����Ӵ����ⷿ���O�����^�����Ͷ�Y֧�����ȣ��m������������^�a���˜ʣ�����M����430�|Ԫ�����a���ͱ�ס�����y��ͥ�Č������ⷿ���O���x��һЩ�Зl���ĵ^�M��ԇ�c���Ѳ���ס�����e���e���Y���a�����ڽ����m��ס�����O���e�O�lչ�������Uס����”����“���M��ͨ��Ʒס�����M���o���Ӵ���С���͡��е̓rλ��ͨ��Ʒ�����O�����J֧�֡��䌍��֧�־���ُ�I��ס�Ժ�����ס�������J�����պ��������ߡ��ӿ�lչ���ַ��Ј���ס�����U�Ј����Ą���������������˷����Ͱlչ���خa�Ј����ӏ�ס���Ј��������”����������挦���خa�ИI�Ĵ�ƪ���U���ٴα����������߶��Pע���خa�����lչ�����҇��������m�������L�e�nj�2009�꽛�����L“��8”����Ҫ�ԣ����������خa�Ј������ĺ��A�ھ����^��Ĵ��M���á�

����2��֔���ɽ������J���ߣ�“70/90”��������ɡ���������Ժ�k���d2008��12��20�հl���ġ��P�ڴ��M���خa�Ј������lչ��������Ҋ�������䌍�����״��J��ُ�I��ͨ��ס���������J�����ʺ���������������ߵ�ͬ�r�������J��ُ�Iһ��ס�������˾�ס����e���ڮ���ƽ��ˮƽ������Ո�J��ُ�I�ڶ������ڸ��ƾ�ס�l������ͨ��ס���ľ��ɱ��Ո����״��J��ُ�I��ͨ��ס���ă������ߡ��c��ͬ�r���ؼҌ�������2009�����������������ٴ���������ϗl���ĵڶ�����ͨ��ס��ُ�I�ߌ������P�ă������ߡ�Ŀǰ�������̘I�y���ь�߀�巿�J�ĵڶ���ס��ُ�I�߲��û������ʣ������ֹɷ����y�Єt�������J������15%�ă������ߡ��@Ȼ����̼�������ס�������ጷţ������J���ߌ��ɞ���һ݆��������Ӌ���Ľ��c��

�����Ę��е��ԕr�ڵijɽ���r����Ŀǰ����ͦ�ľ��džr���ݵ�90ƽ����������С���ͣ�“90/70”���ߌ�ʩ���Ӵ���Ч���@�F���������д���ͮaƷһ������IJ������F��õ�����Ч���ƣ�ƽ�֘ǃr������Ҳ�����@�F����ϣ���{��“90/70”���ߵĺ���Ȼ���ڣ�һЩ�_�l���J�飬Ŀǰ���������^���@�ij���90ƽ�������ҵij����ØI����߀�кܶ�120��130ƽ�������ҵĸ���������Ŀǰ���^�{����90ƽ���Ĺ������ѽ���С�ˣ�һЩ�DZP�������F��130ƽ�����u�ø��εĬF���������Դ�������еĘDZP�з����@��ϡȱ����ˣ������خa�Ј������ͬ�r��2006����{��ס�������Y�������_��“90ƽ����������С���Ͳ��õ���70%”���{������Ҳ�п��ܷŌ������Ŀǰ���خa�Ј���؛�rֵ�mȻ�ܸߣ������кܴ�һ����߀�����أ�̎��δ�_����B�����У��_�l����Ҏ�����ƶ��Ӿ��_������Ҫԭ��֮һ�����P�I���ǣ�������걣���ԮaƷ�Ĺ������،�ռȫ��סլ����������������ң����@aƷ��������С���ͣ��������ƷסլҲ�͛]��Ҫ������Ƒ�����e��һ���揊��ס�����ϣ���һ����Ҳ��ʹ��Ʒ�������Ј������@�ӌ�ʹ�_�l��I�܉����������L�U������֮�g���Q�ߣ������Ј�Ҏ�t����2009��3��5�����_��ȫ��“�ɕ�”�ϣ����д���ί�T���h���н��h“ȡ��������Ј�����Ҏ��Ҫ���‘90/70’�������ƣ�����Ј�Ч��”����ˣ��Ō������������ߣ��Ƅӵخa���_�l�m���Ј��ĮaƷ���Ӵ���������ͮaƷ���и߶ˮaƷ�ڃȵĸ���ͮaƷ�Ĺ�����Ҳ���Ƿ��خa�Ј��̼�Ӌ�����{���_�l�Y������Ҫ�M�ɲ��֡�

����3��2009�������ڴ����o�����خa����Ͷ�Y����REITs�����t���҇����خa��I���Y�����dz��Mխ����Ҫ;�������y���J�������I�|����N�ۻؿ�ȡ����У���I���خa��I�����Y�h�����Ӑ��ӡ��@Ҳ����˺ܶ���I��Ið�����ؔ���L�U�͇��HͶ�ЙC����“��ـ�f�h”���Դ˓Qȡ���HͶ�е����Y֧�֡�һ���Ј��L�U���R���@Щ��I�ܿ��ܾ�ݔ��“��ـ�f�h”�ϣ�ʧȥ�عəࡣ��I���@�N�О��ƺ����y���⣬�����H��r�����Dz����Ѷ���֮�����]�����ġ���ƽ�ġ��ɿ������Y�ֶΣ����خa��IҪ����ȥ��ֻ���b�����U��

���������،������Y������2008��12��13�գ�����Ժ���P�ڮ�ǰ���ڴ��M�����lչ��������Ҋ�����_���“�_չ���خa����Ͷ�Y����ԇ�c”��“���ŗl”��“����30�l”�����_ָ����Ҫ“�������Y��ʽ��ͨ�^��ُ�J����خa����Ͷ�Y���𡢹ə�Ͷ�Y�����Ҏ���lչ���g���Y�ȶ�N��ʽ���،���I���Y����”�� ���خa����Ͷ�Y����Ҳ����ͨ�����f��“REITs”(Real Estate Investment Trusts)����ͨ�^���л�˾��ʽ�R��Ͷ�Y�ߵ��Y����Ͷ�Y���܉�a�������F����������ķ��خa������Ͷ�Y�������oͶ�Y�ߵĽ��ڮaƷ�����خaͶ�Y������Ҫ�����ڿɎ���������̘I�Է��خa�����繫Ԣ��ُ�����ġ����֘ǵȣ�߀��һЩ�����ڷ��خa��Ѻ�J���Ͷ�Y���ı���Դ�������Ĵ��JΣ�C���µ�ȫ������L�����Կ��������خa�I�����J��������Ҫ�T��֮һ�������خaͶ�Y���п�����Ч�p���y���wϵ���Г��ľ�����L�U��Ҳ�،������y�оW�c�N�ۡ��Y��Y�㡢�йܵ�ϵ�����g�I�յĮa�������y�Є����µ��������L�c��ͬ�r�������،��҇����خa��I�����Y���������M���خa�Y���Ј����γɣ������ڷ��خa���I���I�����YԴ�ă������á����خa���ڶ�Ԫ����څ���ѽ������@�����خa�����@�N�Ҵ��ڵخa��˾���F���Y�����ĕr���ψ��Ȼ�ĬF���ѽ��_ʼ��������ҕ��������������Ϻ��\����ʽ���������ƣ���׃���خa���Іμ���“�Ȼ��”�ĵ�λ���պ���ȫ���ܳ��L��һ�N��Ҫ�ķ��خa���Y��ʽ�������y���_�l���J�Ҋ�ɽ���ʹ���خaͶ�Y���л�����2008��һֱ�ǟ��TԒ�}����̎��“��������”�Ġ�B��������ֻREITs������2009����Ȍ��F“����”�����^����ԇ�c��ȫ�����У���Ȼ�д�“�l�����w�Y�����Y��ļ����ʽ���l�����������Լ������c�O��Ҏ�t”���ƶȰ��ŷ������鳶�����

����4�����r�������Իؚw�������һ����������خa�ИI���䌍�����e�r���߸ߣ��ߵͣ����µ��Ƿ��خa�Ј��]�гɽ�����ʲô��r�]�гɽ����أ����Ƿ��خa�r���߄ݲ���ʮ�����ʵĕr���mȻ2008���ԁ�ȫ�����r�q�����»��䣬2009��2�·�ȫ��70�����г��з����N�ۃr��ͬ�ȝq�������µͣ�����ͬ�^��^�������ھ���ُ�I�����ԣ����r��Ȼ�^�ߡ������r�ѽ����^������������r��Ҫʹ���л�ů�����ӽ������������@��ʮ�����y��2009��ķ��خa�Ј����ӵء��l�ظ�λ�{���Ǻ���Ȼ�ġ��������x�����������Ҫ�^�m�Ŵ���ô�����׃r��ݱ�߀��Ҫ��һ���µ����^�̡�ԭ�����£���һ��ȫ��Σ�C���Ї���������Ӱ푡�������ͨ؛��Û��ͨ؛�o�s������ȫ��ͨ؛�o�s���R������ǰ�ھ������Ͷ�C�Y�����x�Y���Ј��ͷ��خa�Ј����@Щ�������Ї������Q�����w�������Ў���_�����Ķ�ʹ�V���е������ϰ��յ�ؔ�a�������Mһ��ή�s (2009����лɞ��u��)���ϰ���“�����ߝ�”�����خa�Ј���֧��������������M��Ը���Mһ���½����ڶ���2009��ס������څ��ƽ���ҹ����Դ���������2008�귿�خa�Ј����F���أ����2009��ڷ��ڵجF�������ȫ��Σ�C�����Ӷ��l�����D��������֪����Ͷ�C����ռ��ڽ�ɽ����r�£�ס�������������Ʒ��u׃����Ͷ�YͶ�CƷ��������ס���ڷe����ͨ�I��(��Ͷ�C�ͺ��_�l������)��һ���Ј������߳��F׃�ӣ������Ͷ�C�������Ͷ�C����͕�׃������įB�ӹ��o��������ס�������Y������څ�����������҇�������ס���Ķ�ȱ���Լ�ס���Y���IJ�������(��Ҫ��С���͵Ķ�ȱ)��ʹ�ÏV���е�������Ҫ����ס��ֻ��ȥ�_��Ʒ���Ī�ľ���@Ҳ�ӄ���ס������ì�ܡ������������r�l�F���@Щ���}�����_��һϵ�а������ⷿ�ͽ����m�÷��ڃȵ�ס�������ƶȣ����⣬2009��“70/90”���߿��ܕ����ɣ�������ס���Ĵ�����ӣ���ʹס�����ͽY�����c��������Y��������������{����2009��-2011������������ؔ����Ͷ�Y9000�|Ԫ���������ⷿ�������m�÷������^���졣���Ű��S�������m�÷������У�������ס���Ĺ���ì�ܕ���һ��Ч����

�������������Ҍ�ʩ�ķ��خa���^�{��������ֱ�ӵ�Ŀ���Ƿ������r���������r��Ŀ����Ҫ�Ѓɂ���һ�Ƿ�ֹ�خa��ĭ�^����Û���l������ĭ������Ҫ������������Q�������A�ӵ�ס�����φ��}����2008�����r�������D��“��ĭ”��Ŀ���ѽ���Ҋ��Ч����ˣ�����Ҫ��߀��Ҫ��Q�������ߵ�ס�����ϣ��@Ȼ���@�ӵ�Ŀ�˲��ǿ��ѷ��خa�ăr���ȵ�“�������½�”�ij̶����ܽ�Q�ģ����ˣ��Q����һ��Ҫ�����ѵ��J�R�Ͱ��գ����F���خa�I“�����{��”�����^“�����{��”����ָ���r���r�������µ����ؚw���ԣ����ߝq������ž����µ�������30%�ԃȣ��N���½������r���µ���������֧�Σ��֏�Ҳ�^�졣

����������֮���߷��r���ܾ��Ї����������������L���DZ��߷��r���߷��r�����Իؚw�ǚvʷ�ı�Ȼ��ֻ�з��r���Իؚw������ƽ���lչ�ĵ�·������ُ�������������ИI���������ҵ��ش����á�

����5�����خa�ИI��ϴ���Ѳ��ɱ��⡣�S�����خa�Ј����Mһ�����{���Լ����Һ��^�{�����ߵĸ�׃�����خa��I�ķֻ���u���١�2009�꣬���خa�ИI��ϴ���ѽ����ɱ��⣬�����ٶȕ�Խ��Խ�졣������һ��������r�õء��ڵص��_�l�̿��ܕ����Y�����}���R���֣��ò������Ŀ�����������߷��棬�U�����ʮ헴�ʩ���ڷ��خa��I�ǂ����ã����������ⷿ�������m�÷��ȱ�����ס����Ͷ�Y��ُ���_�l���O�����������ַ��خa��I��ɛ_�������y�����J���ɣ�Ҳ����Щ�����Y�|�õķ��خa��I�õ������Y�𣬻��������Ј�ϴ�Ƶ��M�̡�ͬ�r�I����ʿ��ʾ���AӋ�������^�m���_һϵ�еĺ��m���ߣ��������������خa�Ј��IJ�ُ�c���ϡ�

����2009�꣬���خa�ИI���¸�������γɣ��������Y���ļ��У������Y�����ء��Ŀ�ȣ�һ����С�_�l�̱���̭�����㽡������I�����Ѵ�������˲ŵļ��У����һ�Εr�g���ܶ�����Č��I�˲ŕ�����С��I���������Ҏ��I���Ķ���Q����I���˲�ƿ�i���}��ϴ�ƺ��߂䌣�I�_�l��������ˮƽ���_�l��Ҳ������̭����ǰ�_�l��ֻҪ�õؽ��������A���İlչģʽ�y�Ԟ��^������������I�������J�R�����I���_�l����ģʽ����Ҫ�ԣ����Ј��c�Ŀ�x��Ҏ���OӋ���\�����еȸ��h����Խ��Խ�I�������aƷ��Ʒ�|�߶Ȍ����ڌ��ĿЧ�ʵ����M���Ƅӷ��خa�I�M��aƷ�r�������߄��c�N�ۭh����I�����R����_��������С��I����p�T�⣬ϴ��Ӱ푸������h���������N�۴��팢�ص��D����ַ��н顣���߄��I�Ռ��c���I�о��C�����OӋ�C�����ϣ�δ�����Ŀ�߄�������Ó�x�aƷ�OӋ�c�о����������͌��I�OӋ��˾���e�Ǔ��Џ�ǰ�ڹ����߄���Ҏ���OӋ�������OӋ�����^�OӋ���҃��OӋ��ȫ�̷���ƽ�_���OӋ�C�����������оC�σrֵ��

�����β�ס�͵��£��Ј�Ҏ�ɾ����@�ӡ���֮��2009 ��ϴ��֮��ķ��خa�ИI�����Y�������c���I�����Y�ϵø��o�ܣ��@Щ�������ܶ��ИI�Ĺ�ͬ�lչ��·���Y���c�YԴ�ļ��У��،��Ƅ������ИI����ģʽ�c�aƷˮ�ʾ��M����ߌӴΣ����خa�Ј�������“��������”���R̫Ч����

עጣ�“��������ָ��”��ȫ�����خa�_�l�ИI�C�Ͼ���ָ���ĺ��Q���Ƿ�ӳ���خa�Ј�����׃��څ�ݺͳ̶ȵľC��ָ����������������Ӱ푷��خa�Ј������ء��Y�����������������4����Ҫ���أ��������܉�ӳ���خa�Ј��ĬF�ָ��ֵ��100�龰�⾀��100���Ϟ龰����g��100���鲻������g��

- [؟�ξ���editor]

��Ϣ���f

��Ϣ���f �ИI���

�ИI��� �ڿ��s־

�ڿ��s־ ��I���

��I��� ���Ų���

���Ų��� ��������

�������� ���h����

���h���� �V�����

�V����� �Q�״��

�Q�״�� ��I�Wվ���O

��I�Wվ���O

�ھ�ԃ�r

�ھ�ԃ�r ϵ��ʽ

ϵ��ʽ

�uՓ����