�ղ�

�ղ� ��ӡ

��ӡ“���F���[ô�ˣ�”�B�Ƹ��ź��Q������˾����Ů����Ƥ�ſ��ܴ����˲��ٹ��F�I�ߵ��Ɇ������@ʾ�������������F��؛10�����һ��15:01�վ��D����������ӛ���1501�ϼs�ăɂ���ֵ���ձP5428�Լ����5368��

11��1�գ��P��һ߅�b���������^10�³��F�ĵ��Ĵ��F���Εrɢȥ��һ߅�����F�Ͻ�����P������2010��10���������F�^�Ľ�10000Ԫ�߷��Լ�2009��3���������F�^�Ľ�5000Ԫ�ȣ��p�pӳ���ۺ�������̫�^���ҡ������^ȥ�ˣ����F�r���ϝq���ֻص���������ԭ�c�����Ї����@�����L�Ŵ����³��B��Ї��Ј��Ĺ��F߀�Нq�r�ĉ���

һ�����������³��B

���ҽyӋ�ֹ�����2014��ǰ���������Ї�GDP���ٷքe��7.4%��7.5%��7.3%�����S�c�Ј����ܵIJ���^���ٌW�߶�������Ɇ������������f�������������ѽ��f���Ї����������˵������L�����A�Σ��������ٷž��ѽ��ɞ����³��B��

“���̼����{�Y�������D��”�����ԏ��P�f���ѽ��ڽ����к�����Ȼ�D�Q��“�̼���������”�ȸ����f�o�����ȿ�ǰ���Ŀ�����_���Լ��ߴ��Ľ��ʽ�Ϣ��ʩ���ƺ����o��Ť�D����څ���Ŀ��B�ݡ����տ��~ռGDP�����j�����^251%�ć���F��������Ӱ푷������棬���g���J�����Ó������Vʯ�Q���ИI�ѽ��a�����B�hǷ���c���Ȳ���Ч�������I̝�p�U���Y���h�x���I���¬F�������S��ζ���³��B�����������H�����Mһ�����͵��º��x��

�������خa���K�D�y

���^ȥһ߅�ߺ��{��һ߅�Ƹ߷��r��ϵ�е�Ԏ����֮���˂�������ţë�ķ��خa�{�������ѽ���ľ��ȱ�����Զ��S����_���ߵĺ���ѽ��@�F���ڴ���ס�����^�����˿ڼt����ʧ���³��B����خa�I�ѽ��y���ٶȳ䮔�������S�����C��Ҳ�o���^�m�ɞ齛���ı���{������

9��30��ͻȻ���_�ķ��Jȫ���ɽ����߲��o���ٷe�O��푣��P������10��8�հl���ġ�懵V׃���Ƅ���F�a�I��ǰ�붬��һ�����ь�ŤŤ����ķ��J����Ч�����^���������o���^�A�ڡ��������е��΄ݲ�ͬ��������ʹ���خa�I���K���ٶȓ�سɞ������{�ص������c��10��29�յć���Ժ���Օ��h�ѽ���ʽ��“����ס�����M”�О����c���M�������M�I��ĵ���λ��

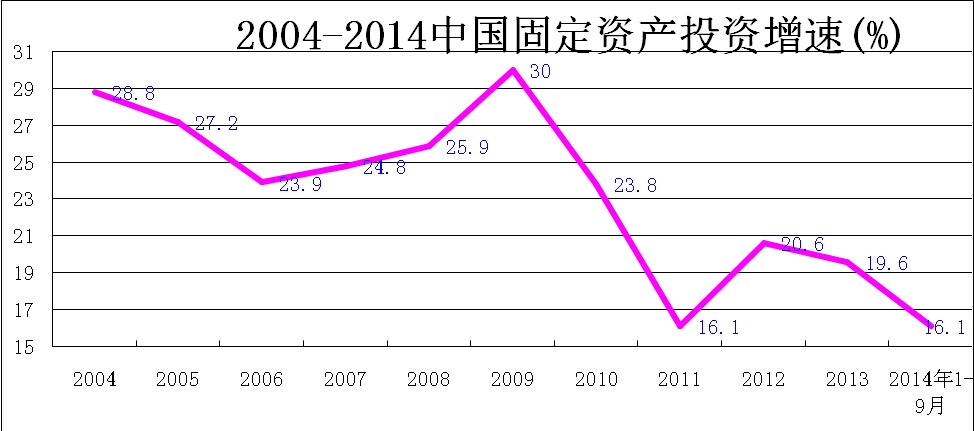

������ˣ��ڽ����A��څ���Ĵ�h����o�˹����ڷ����I�u�ϵ��^�ඐ�M�o�Ɍ��DZ�Ҫ��ُ�I����صהr�衣��“���a��”�������ߑҵ��Ӱ�£�����]�н����p�M�����״�ʩ�����خa�Ķ������߀�]����ʽ�_ʼ�����خaͶ�Yռ��Ҫ�������Ї�ȫ����̶��Y�aͶ�Y���ٳ��m�»�����1-9�µ���Ӌ�����ѽ��½���16.1%����1-8�µ�16.5%�½�0.4���ٷ��c��δ������߀���½���

������F�a�I��ϴ��

��2012������F��I�D��“�B�i”�_ʼ���Ї���F�a�I�����r�q�Ĵ�����ѽ���ʽ�Y����2014���䓲ăr���ѽ��Ƚ���Σ�Cǰ��2008����c��ȥһ��룬������2009��ăr��߀�͡��M��2013���Ժ��Y��o����Ʒ�N��һ���h��������F��I�ѽ������������M����“̝�pҲ����ͣ�a”�Ĺ�Ȧ��������F��������F�ȱ���ͣ�a�����Ʈa����Ϣ��u���࣬�Y��朔����Լ��h���·��l�����µ�ͣ�a�c�Ʈa�F��߀�����ӡ���F�a�I�������r���ѽ��u�Нu�h����F��I��ϴ���A������Խ��Խ�����oՓ�yӋ�����ж����f�����C����F�a�������L���Ї���F�a�I���挍�a���yҊ�¸ߡ��c֮�෴���Ї��U��YԴ�������B�������@��

�ġ����F�����y���_

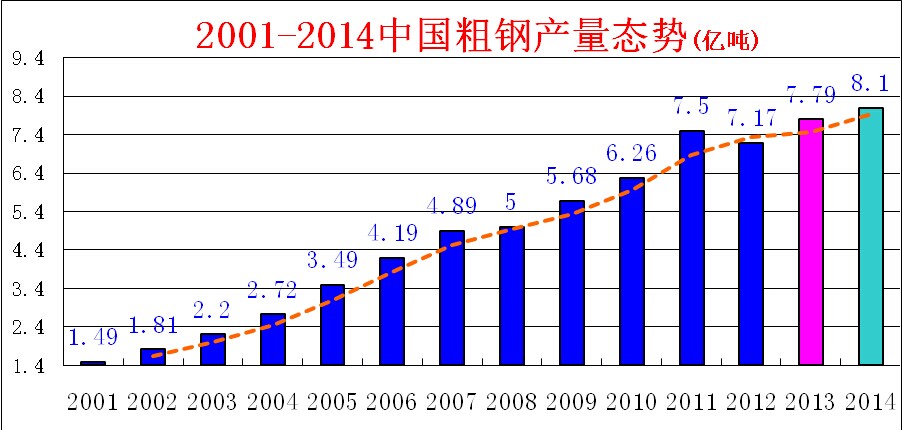

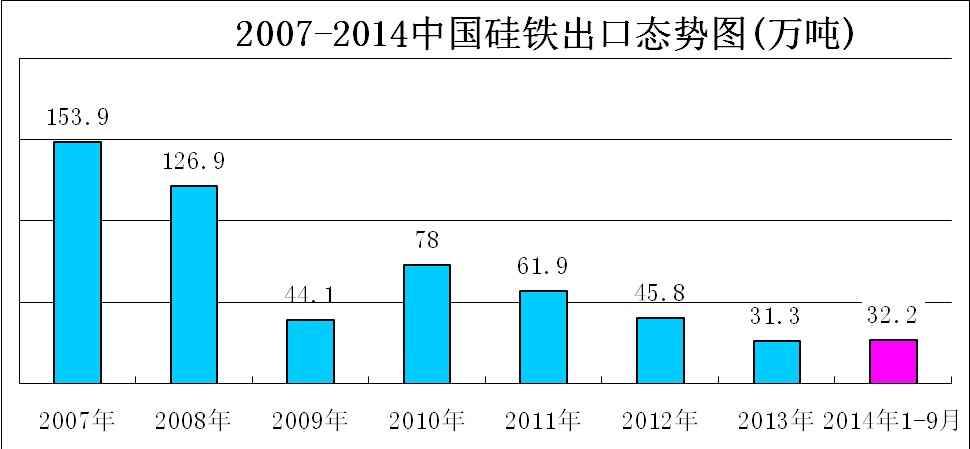

�Ї����F��������2007�ꄓ���154�f���Ěvʷ�߷壬��������æʧ��ij����������߱����˽^����2009��H����44�f����2012���ٜp�ٵ�31�f��������2007������������^���P�������l���^���P����K������F���ؽ��ϡ���ϵ�����£��Ї@�^�r��25%���~�P��������K�˹��F�r��Ļ����Լ����F�a�I�İlչ��

�nã����x��ă��|��ʯ�Dz��ٵط����¸��C����������Ψһ���YԴ�¸��C����������׃�ij����������߅sӲ�������@Щƫ�h�Ĺ�ʯ�a���e�^�vʷ�lչ�M�̽o���˲�g�¸��C�������ڴ��T���ص�����ͬ�r��������˽�ĬF��δ��������β���������V��늽��i�ȮaƷ�ǘ��{�����ߣ����ڟo�����������ƶ��ߵ�������ڡ��P��Ҳ�����ИI���h��Ո���^�����߹٣�ʼ�K����Ҫ�I��

�塢���F�a���yͻ��

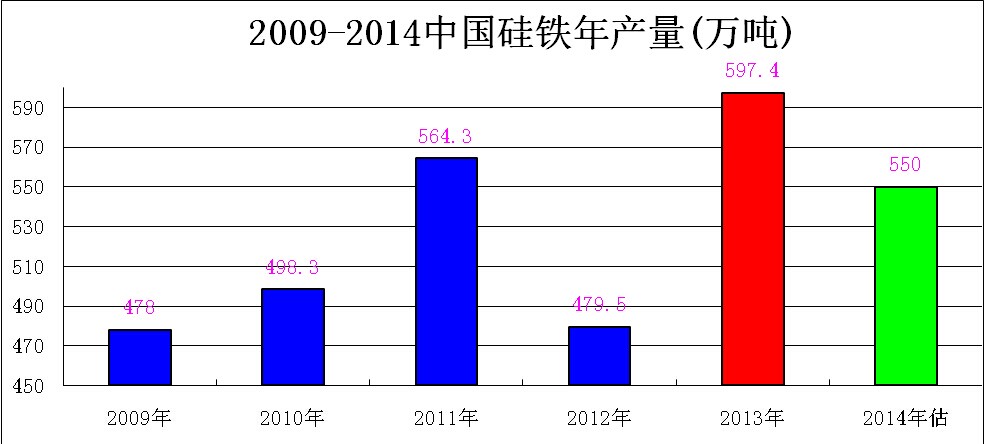

�����������ߜp����100�f�����Үa���ij�·���Ї����F���M�����L���ǻ���550�f��ˮƽ���������������“��̭����ܜp��”��ϵ�з������^�ȸ��A���ߵ�Ӱ��£����F�a�ܲ��H�]�������̭С�t�Ͷ������p�٣����������Q���ʹ��O���������ӡ�

���������a�ܶ����RͶ�a�ě_�ӡ������O���ѽ��Ƅ�2013���ȫ�����F�a����������600�f������2012�����Ӽs120�f����ֱ�����l��2014����Ј��r����F���Sʽѩ�����ɴ�Ҳ������2014�괺���Ĵ��pͣ�a�������ñ������Y������������³��B��F����ֱ���Pϵ����I�\�D�����������Ї����F�a�I���R���a�y���N·���p�a�y�Є������p�؉������a�����R���½��yͻ�Ƶ����\���֡�

�������F�r��o����

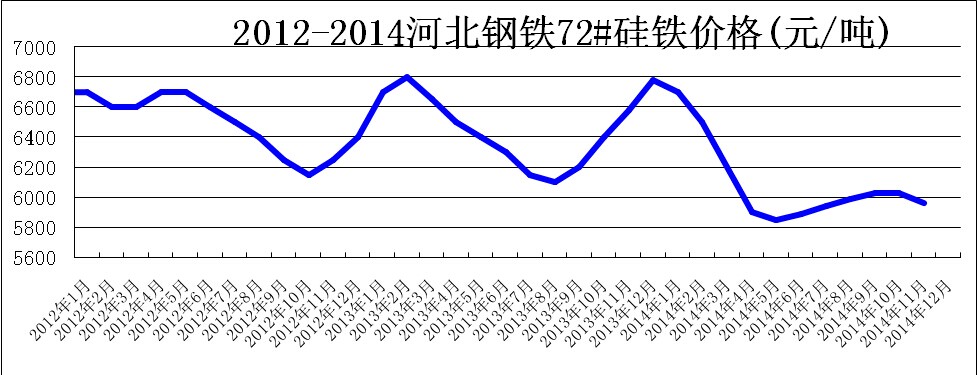

���������ƶ����ò��挦�ķ��]�Ј��h����a���c�r����Pϵ�o��ֻ�������\�С��P�����քe��2013��11��21�յijɶ��F�Ͻ�����c2014��5��17�յ��y�����F�c�����V���h�ϣ��ɴζ��A�y�^���F�r���ϝq200Ԫ/�������˕��h��գ������@�ѳ��m�q�r���������ɴζ��]���A�y�ϝq���������١��ӱ���F��75B���F��ُ�r����2013��12��6600Ԫ�ϝq��6800Ԫ/�����M��2014���Ժ�һ·�µ���ֱ��5�µ�5850Ԫ/�����������_930Ԫ/����6�����_ʼ������9���ϝq��6030Ԫ��ͣ����ǰ��11���ٶȻ�����5960Ԫ/����

���^����׃�w�����F���a���ѽ��������������ʯ���m̿���YԴ�S�����ຣ�����C�����ġ������������������⣬���a���ܼ��������ص�Ӱ푣�Ҳ�h�x�����Ȃ��ܲ�Ŀ�����dz��У����������������A���^���F��ԭ���f�o���r��ĝq����Ҫֻ�ܮa����Ӱ푣���֮��Ȼ��

��2013��12��ͻ�q200Ԫ�l�˹��F�a���Ĵ����L���ɴˌ���2014��5�µ�������������µͣ������l�˴���e���l�Ԝpͣ�a���������m�����r�����_ʼ����������ֱ��9���Ѵ�����Ӌ������200Ԫ/�����r�����Ҳ�̼��ˏͮa���飬�a�������ٴΉ����˃r���^�m���е��_����

��APEC���h�R���r��������߅����F��ұ����I���R�p��ͣ�a�ľ������B�h����߅500��������ĺ���ʡ��ꖵ^���ܵ�������䓏S�ÙC���݉��r70Ԫ/�����صK�Y�˹��F�ĝq�r���롣������F���a�^�m���֬F�БB�ݣ����r�ĉ���Ҳ���ܳɞ���Ӱ��12�µăr�����߀���ٶ����С�

�ߡ��a�I�������K��

���F�a�I���v�^��5���ϴ�Y�����a�����c���a���g���_����һ���µĚvʷ�Ը߷壬����С�����a��I�ѽ�����һ݆ϴ�Y�е��»��D�У�ʣ�µ����a�S�Ҷ��ǿ��L�U���������д�����I�F����������ˮƽ�ĸ������ּ�Ⱥ�У��κ�һ��Ҫȡ����ٶ�����һ���L혡�

�����ϵ�y�Ƴ��Ŕ��Լ�늃r�½��Ⱥ��՝u�ߝq�����΄��£����F����Ҫ�ɱ�늃r���п����ٽ��ͣ�����늃r���ѹ��F�r���ϝq�ijɱ����Դݚ�������늃r��K�ܷͻ�Εr���ܽ��ͣ����F�Ĺ��������֕��r���y���ơ�

�a�������ʵ��ǹ��F�a�I�ć���F�������a��I�����ò�Ŭ����ȡ�����������ИIλ�Ã��ݣ��µăr�����ɱ��⡣�M�����ИI�����ԽM���M�з�������������������cӯ�����߫@ȡͶ�Y�؈�ĬF������̫���κ���I���o���t��Ͷ�뵽�������еĹ��ࡣ

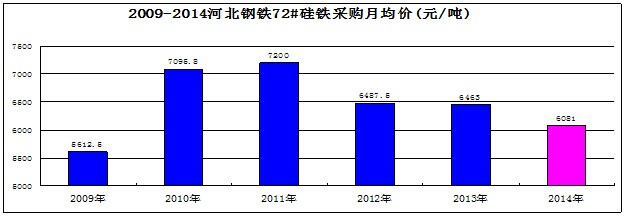

���y�����F�r���߀���^�m������F�a�I�ĸ���߀�����ӑK�ҡ��M�����ҵ�ͨ؛��Û�ѽ�����Ƹ��˹��F���a���\ݔ�ȸ�헳ɱ�������һ݆�Įa�I�����У�2009��ĺӱ���F�¾���ُ�r��5612.5Ԫ/�����ٶȳɞ�δ���ĕr���ԃr��ˮƽ����

�ˡ��F���K�Y�q�r��

�Ї��^ȥ10����ĸ��ٰlչ֮·��KҲ�]���ƽ�“����Ⱦ��������”����fħ�䣬������߅���F���mȻ�����Pע��ȫ���������F��Ҳ���ݺ�ҕ���ڽ��O�ɾ��ѽ�����r������r�՚⡢����ˮԴ�����B�����ĺ��ӏ��ң����y�����ٶ������Ԡ����h������r�į����O�˳���

�h����ң���Ű�Ї�1/4������e���F��������ס�˴ַŰlչ��ҕ����Ҳ�܂��˸ߺ���̖�ĺ퇵����؝���c��և��ƻ��҃�˼����������h����ʎ����6�|���ܵ��F�������Ľ������{��һ����һ���ľd���F���،��������Ե������Ї���������Ҳ�������y�����v��

�o�ɷ��J���Ї��ѽ��_�����F�����������L�D���v�̣��D׃�lչ��ʽ�ѽ��ɞ�ȫ������R������δ�������һЩ�p�M�pؓ��ʩ�����M���MͶ�Y���Լ����ò����_���ʽ�Ϣ��ϵ�д̼����߁������������L���Ї��Ľ��O�lչ˼·�c��ʽ����ȫ��څ�����ԡ�

�Ј��΄��ѽ���׃���a�I����ѽ��D����F�ИI��ӭ�����p�|����ϴ�����������F�a�IҲ�����S���v������̭�đK�Ҹ����^�̡����F�ИI�ăr���o�����⣬���F�Ј��ĝq�r���ѱ��K�Y���^��δ��ׂ��µ��Ј������Sǰ�ɂ��³��F��ƽ���q��Ҳ���ɞ�δ��һ�Εr�g�y����Խ�ăr��߷塣�������ˣ����

- [؟�ξ���Phillip.Feng]

��Ϣ���f

��Ϣ���f �ИI���

�ИI��� �ڿ��s־

�ڿ��s־ ��I���

��I��� ���Ų���

���Ų��� ��������

�������� ���h����

���h���� �V�����

�V����� �Q�״��

�Q�״�� ��I�Wվ���O

��I�Wվ���O

�ھ�ԃ�r

�ھ�ԃ�r ϵ��ʽ

ϵ��ʽ

�uՓ����