��.jpg)

�ղ�

�ղ� ��ӡ

��ӡ������Փ�ϣ��������ֵ�����(d��o)�³��ڮa(ch��n)Ʒ�r�����½����Mһ����(d��o)��ӆ�Μp�١������ڮ�(d��ng)ǰ���������^���(y��n)�������ه���ӆ���D(zhu��n)��������(n��i)����݆�������ֵ��ӆ�Ύ�����ؓ��Ӱ��^С��

������Դ�����P(gu��n)����پW(w��ng)

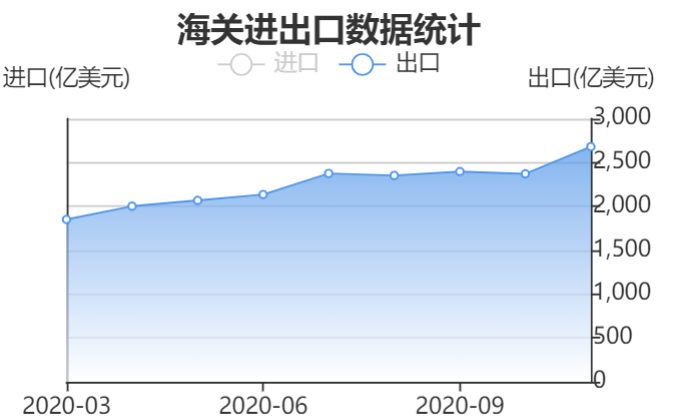

����7���q��7000�c

������2020��5��ĩ�ĵ��c��2021��1��4�յĸ��c���ڰ�����Ō���Ԫ�R�ʝq��7000�c��2020�꣬�ڰ�����Ō���Ԫ�R�ʝq4264�c����ֵ���ȼs6.71%���ӽ�2017��ˮƽ��Ҳ�K�Y(ji��)��2018���2019���B�m(x��)������Hֵ���^��

����2020��������\����Ҫ�֞�ɂ��A�Σ�һ�Ǯ�(d��ng)��1����5��ĩ���@һ�A���ܵ��ⲿ�h(hu��n)�����ؾ����Ρ�����(n��i)���顢����(n��i)���^��(j��ng)�����ߡ��������顢��Ԫ�����Ե��T������Ӱ푣������^���w�Hֵ��

��������2020��5��ĩ����ס��@�Εr��֮��(n��i)����������Uɢ�ҷ����W����(j��ng)�������ش�_������Ҫ��(j��ng)���w������ʩ؛�Ō����e�룻���Ї��������ȡ�ó�Ч����(f��)����(f��)�a(ch��n)�������ã�؛������Ҳ�֏�(f��)���B(t��i)���@һ�A�Σ��ڰ�����Ō���Ԫ�R�ʝq��6000�c��

����չ��2021�꣬������ʿ�J������Ō���Ԫ�R��������ֵ���g���Ϻ��Cȯ��ϯ���^�����������J�飬��������Ň��H���ͽ�(j��ng)����������׃��������ŅR��څ����“��(w��n)��ƫ��”�L�ڷ���׃����������׃���ٴ��������Ї���(j��ng)�������罛(j��ng)������е���Ҫ�ԣ�������Y�a(ch��n)������Ͷ�Y�ߵ��������Mһ��������δ��2-3���Ї���(j��ng)�����L���^�m(x��)�I(l��ng)��ȫ��(j��ng)�����Ї���ȫ����Ҫ��(j��ng)���w�����еČ�ʩ����؛�����ߵć��ҡ�

�������^��Ҳ�з�����ʿָ����������m����ֵ���g�����ٶȌ��p����2021�꣬�S������o���u��(f��)ԭ������(n��i)“���o���”Ч��(y��ng)�p������֮�M���~���ڽ�(j��ng)����(f��)�K���������ӣ���(j��ng)���Ŀ혲�Ҏ(gu��)ģ���տs�����⣬��(li��n)����2020���ȡ�˽ӽ������ʵ��������߲�ُ�I�����Y�a(ch��n)��؛�����ߌ��ɿ��g���ޣ���Ԫ�Hֵ���Ȳ���2020�ꣻ���⣬�Ļ����������ȫ��(j��ng)����څ�ڏ�(f��)�K���B��؛�����߾����B(t��i)����������Ҳ�y�����韡�

- [؟(z��)�ξ���admin]

��Ϣ���f

��Ϣ���f �ИI(y��)���

�ИI(y��)��� �ڿ��s־

�ڿ��s־ ��I(y��)���

��I(y��)��� ���Ų���

���Ų��� ��(sh��)��(j��)����

��(sh��)��(j��)���� ���h����(w��)

���h����(w��) �V�����(w��)

�V�����(w��) �Q(m��o)�״��

�Q(m��o)�״�� ��I(y��)�W(w��ng)վ���O(sh��)

��I(y��)�W(w��ng)վ���O(sh��)

�ھ�ԃ�r

�ھ�ԃ�r (li��n)ϵ��ʽ

(li��n)ϵ��ʽ

�uՓ��(n��i)��